最近社会問題になっている「空地・空家問題」に一役買うための措置が設けられました。

平成30年度の税制改正された相続による土地の所有権の移転登記についての「相続登記の免税措置」です。

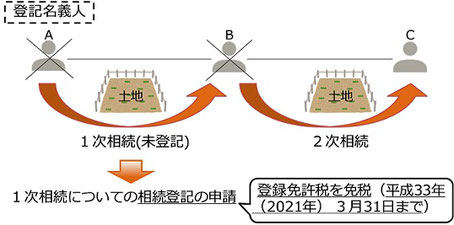

相続登記は、実態に即して登記をしていくため、

(1)お父さんが所有していた土地が、

(2)お母さんに相続され、

(3)その後私に相続した。

というように時系列に沿った登記が必要で、相続登記ごとに費用がかかっていました。

(注)上記のような場合に,必ずしもCさんがその土地を相続している必要はなく,例えばBさんが生前にその土地を第三者に売却していたとしても,1次相続についての相続登記の登録免許税は免税となります。

登録免許税額は土地の価格に対して0.4%の税率となりますが、平成33年4月1日から平成33年(2021年)3月31日までが免税期間です。

また、登録免許税の免税措置の適用を受けるには、免税の根拠となる法令の条項を申請書に記載し届出る必要があります。

上記の例の場合、お父さん⇒お母さん⇒私なので、それほど手続きも大変ではありませんが、おじいちゃんから、、、、ひいおじいちゃんから、、、、となると、手続きはとっても大変なのですが、費用面がすくなくなる点はとてもうれしいことです。

不動産の売却などをする場合には、登記の名義を現在の所有者名義に変更してから所有権移転をする必要があります。もし、ご実家や利用していない土地で処分を考えている不動産をお持ちでしたら、売却査定や売却手続きができるのかを含めてわいわいアットホームまでご相談ください。

コメント