金融機関からお金を借りる時、金利の種類がいくつかあります。

その代表がこれ!

・変動金利

現在、超超超というくらいの超低金利時代となってるため、変動金利はとても良いと思うのですが、人それぞれで不安な人も多いはず。

なので、変動金利の仕組みを知っておけば、なるほどと理解できるし、理解したうえで、どうするかを決めれば納得もできるはず。

住宅ローンのシミュレーションは、あくまでシミュレーションであるので、おおよその目安にするのは絶対必要だけど、その通りに行かないこともあると思います。

最終的に、変動金利が得か、固定金利が得なのかは、結果論であるし、未来が予言できないだけに、こればかりは仕方がないので、おおよそ、未来の自分たちの生活の予想を立てて、金利プランを選んでほしいなって思います。

では、今回は、変動金利の特徴を!

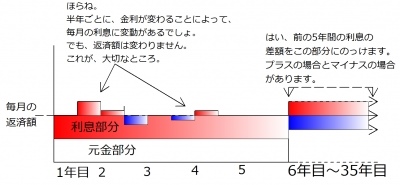

・変動金利の「金利」は半年ごとに変化します。

・変動金利の「返済額」は5年ごとに変化します。

あれ?不思議ですね。

金利が変わっているのに、返済額が同じってどういう事?って思いませんか。

思いますよね。

つまりこういう事です。

最初に設定した返済額(仮に35年としましょう。)で、返済スタートします。

毎月返済額は、毎月10万円。(そのうちの元金は6万円、利息は4万円とします。)

半年後、金利が上昇しました。返済額は一緒ですが、本来支払う利息は若干多くなっています。

毎月返済額は、毎月10万円。(そのうちの元金は6万円、利息は4.2万円とします。)

→つまり、本来なら毎月10.2万円支払わないといけない、、、。

その半年後、金利が低下しました。返済額は一緒ですが、本来支払う利息は若干少なくなっています。

毎月返済額は、毎月10万円。(そのうちの元金は6万円、利息は3.8万円とします。)

→つまり、本来なら毎月9.8万円の支払いで良い、、、。

で、利息の精算をするのが丸5年の返済を完了したとき。

6年目~35年の期間で、うすべったくして上乗せして利息を支払っていくわけです。

最初の5年間に、利息分を多く払っていれば支払額が軽減され、少なく払っていたのであれば、支払額が増えるというわけ。

ということで、いつの段階かわからないけど、早めの「繰り上げ返済」は効果的なわけ。

これは、またそのうちに。

これならわかりやすいでしょ。

みなさまの悩みに寄り添って、「2004年」からの業界経験をフル活用しています!

売却するか決めていない段階でもご相談いただけます。

まずは現在のお悩みやご希望をお聞かせください。

不動産売却相談

販売方針を見直し、当社での販売活動に切り替えた後、1.5億円から1.8億円で成約した実例もあります。

相続・空き家の相談

相続した実家、空き家、共有名義など、すぐに決めにくい不動産の相談はこちら。早めのご相談がおすすめです。

売却前に確認したいこと

価格、住宅ローン、税金、住み替えなど、売却前に確認したいことをまとめています。

本音で書いたブログ

不動産売却・購入・相続で気をつけたいことを、代表の松田が本音で書いています。少し雑ですが、笑って読んでいただけるとうれしいです。

お客様の声

信義誠実を大切にお客様一人ひとりに寄り添って、共に喜んできたみなさまの声です。

相談前に当社の雰囲気をご確認ください。

不動産購入相談

物件探しの前に、まずはお金の話から。無理のない購入と、将来の売却・住み替えまで考えてサポートします。

コメント