相続開始

ご主人がお亡くなりになって、相続が開始されました。

配偶者であるツーマ(妻)は不安になります。

相続財産の2分の1は法定相続を受けることができても、残り2分の1は子供へ相続されます。

ここで一抹の不安が頭をよぎる人は結構多いのではないでしょうか。

ここでは、配偶者の居住権を長期的に保護するための方策について説明しましょう。

今回の登場人物は、ツーマ(妻)と息子の太郎にしましょう。

配偶者の短期居住権から説明します

「短期居住権」とは、被相続人(ご主人)の所有していた建物に、相続開始時にツーマ(妻)が居住していた場合、遺産分割が終了するまで(短期)の間、無償で住みつづけることができる権利です。

従来、ご主人が所有していた建物は、ツーマ(妻)との使用貸借契約が成立していたと推認がなされるので、ご主人が亡くなった後もツーマ(妻)はそれまでと変わらずに住みつづけることができるのが普通と思われます。

しかし!

遺言によって第三者に建物が遺贈されることになっていた場合などは、その推認が成立しなくなるので、ツーマ(妻)は今まで住んでいた家を追い出されることになります。

これは不安です。こわいです。

ということで、配偶者短期居住権が登場しました。

配偶者短期居住権によって、仮にツーマ(妻)が当該建物を相続できないときでも、建物の新たな所有者から居住権消滅請求を受けてから6か月間は住みつづける権利が保証されるため、ツーマ(妻)は突然家を追い出されることはありません。その間に方策を講じる余裕が生まれるというわけです。

次は「配偶者の居住権」の説明に行ってみましょう。

配偶者の居住権とは

ツーマ(妻)の生活の不安を取り除くための「継続して居住することができる終身の権利」と思えばよいでしょう。

これは「所有権ではない」という事がポイントになります。

見直しのポイント

配偶者が相続開始時に居住していた被相続人所有の建物を対象として、終身または一定期間、配偶者に建物の使用を認めることを内容とする法定の権利(配偶者居住権)を新設しました。

①遺産分割における選択肢として利用

②被相続人の遺言等によって、配偶者に、配偶者居住権を取得させることができるようにします。

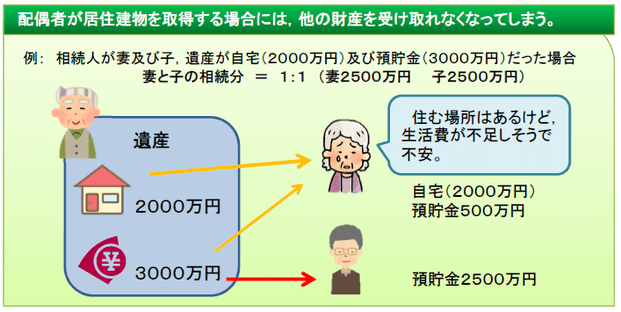

少し前の現行制度

相続財産のうち、お家が2000万円。

現金が3000万円。

合計で5000万円です。

つまり、

ツーマ(妻)は2500万円を相続し、

太郎も2500万円を相続できるのです。

そこで以下のように、相続財産を分配するとします。

●ツーマ(妻)

自宅 2000万円

現金 500万円

●太郎

現金 2500万円

ーーーーーーー

どうでしょう。

太郎はお家など要らないのですから、この割合で大満足です。

しかし、ツーマ(妻)は大変です。

住む場所があったとしても、生活費が不足しそうですから不安で仕方がないのです。

「配偶者の居住権」制度導入のメリット

配偶者(ツーマ(妻))は、自宅での居住を継続しながら、その他の財産も取得できるようになります。

●配偶者は、

配偶者居住権 1000万円

現金 1500万円

●太郎

負担付の所有権 1000万円

現金 1500万円

どうでしょうか。

元々の現行制度では、ツーマ(妻)は現金を500万円しか相続できなかったのに、新制度では1500万円の現金を相続し、お家にもそのまま正当な権利で住めるのです。

ところで、負担付の所有権は、どうやって利用するんでしょうね?

今、急には想像ができない私です(笑)

こうなると、たぶん太郎さんは損した気分になりますね、、、。

しかし、相続自体はタナボタのようなものですから、感謝しつつ我慢しましょう(笑)

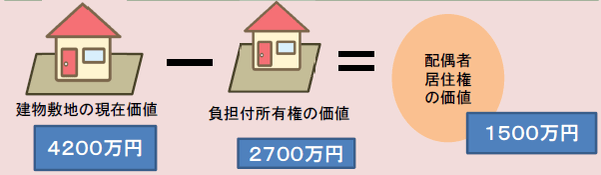

配偶者居住権の価値評価

建物敷地の現在の価値から、負担付所有権の価値(太郎さんがもらう価値)を差し引いたものが、配偶者居住権の価値という事になります。

(では事例ですね。)

同年齢の夫婦が35歳で自宅(木造)を新築しました。ツーマ(妻)が75才の時に旦那さんが死亡しました。その時点での土地建物の価値は4200万円(建物価値は0円)でした。

負担付所有権の価値は計算によると2700万円です。

終身の間(平均余命を前提に計算)の配偶者居住権を設定したものとして計算しています。

この場合、配偶者居住権の価値は1500万円となり、100%の価値を約35%に圧縮することができます。この2700万円をどの様に計算したかが気になりますね。この事例では、建物価値が0円なので、土地の価格(4200万円)を法定利率年3%で、15年分(残りの平均余命)で割戻し手計算しました。つまり、負担付所有権の価値は、(4200万円÷103%)を15乗して計算しています。

まとめ

相続財産があることは、たまたまラッキーという様に考えることができれば、太郎さんの気持ちにも余裕が生まれます。配偶者は、亡夫との共同努力によって資産を形成してきたのですから、こういった保護をしてあげることは優しさであるべきだと私は思います。(といっても、実情に照らし合わせると全てがそうとも言えないこともあるかもしれません。)

相続が発生すると、いろんな問題が起こります。

特にお金の面では対処ができないほどの多くのお金が動くためです。

こういった相続があった時こそ、互いに思いやりを持ち、我慢の心を持つことが大切だと思います。

とはいえ、生活にお金はかかせません。

皆さんで、ベストの選択ができるようにプロの力を借りると、よりスムーズかもしれません。

みなさまの悩みに寄り添って、「2004年」からの業界経験をフル活用しています!

売却するか決めていない段階でもご相談いただけます。

まずは現在のお悩みやご希望をお聞かせください。

不動産売却相談

販売方針を見直し、当社での販売活動に切り替えた後、1.5億円から1.8億円で成約した実例もあります。

相続・空き家の相談

相続した実家、空き家、共有名義など、すぐに決めにくい不動産の相談はこちら。早めのご相談がおすすめです。

売却前に確認したいこと

価格、住宅ローン、税金、住み替えなど、売却前に確認したいことをまとめています。

本音で書いたブログ

不動産売却・購入・相続で気をつけたいことを、代表の松田が本音で書いています。少し雑ですが、笑って読んでいただけるとうれしいです。

お客様の声

信義誠実を大切にお客様一人ひとりに寄り添って、共に喜んできたみなさまの声です。

相談前に当社の雰囲気をご確認ください。

不動産購入相談

物件探しの前に、まずはお金の話から。無理のない購入と、将来の売却・住み替えまで考えてサポートします。

コメント