売却や購入を、まだ決めなくていなくても大丈夫です

状況整理だけでもOK。営業目的の連絡は行っていません。

※以下のような方が多く利用されています

・売却や購入で迷っている

・相続/共有で話が進まない

・他社で断られたケース

お急ぎの方は 042-319-8622

この時点で売却を決める必要はありません。ご安心ください。

お世話になったお父さん、お母さんには、元気で少しでも長生きしてもらって、仲の良い家族でいてほしいと思う方が多いのではないでしょうか。

さて、今日は認知症のお話しに関連したお話しです。

今日の日経新聞の中にあった記事です。

Kさんのお母さんが認知症を患ってしまい6年前に成年後見制度の利用を始めました。

成年後見制度は、その強弱によって、「後見」「保佐」「補助」の3類型に分かれており、家庭裁判所はご子息K2を「補助人」にしました。

「補助」とは、家庭裁判所が「本人に一定の判断能力がある」と認定するもので、本来、本人が預金を引き出せるのですが、銀行の行員が成年後見人制度に詳しくなく、Kさん自身が引出しに行ったにもかかわらず断ったそうです。

これには、おどろきです。

さらに、銀行が補助人用のカードを発行してくれないので、K2さんは仕事を休んで銀行へKさんの代わりにお金をおろしに行かなければならなかったそうです。

これは、困りますね。

第一生命経済研究所の試算では、認知症患者が保有する金融資産は2030年度には現在の1.5倍の200兆円に達すると予想。

横領を警戒する銀行は、認知症患者の口座を凍結してしまうそうです。

(銀行を守るために、預金者に不便をかけるなどは言語道断だと思いますね、、、。)

本来、高齢者の財産を守るための後見人制度は、使い勝手が悪く、いざという時に対処が難しかったりします。

そこで「信託」という制度を利用する、そんなお話しです。

ちょっと、ややこしいかもしれませんが、理解すればとっても便利な制度だという事がわかります。

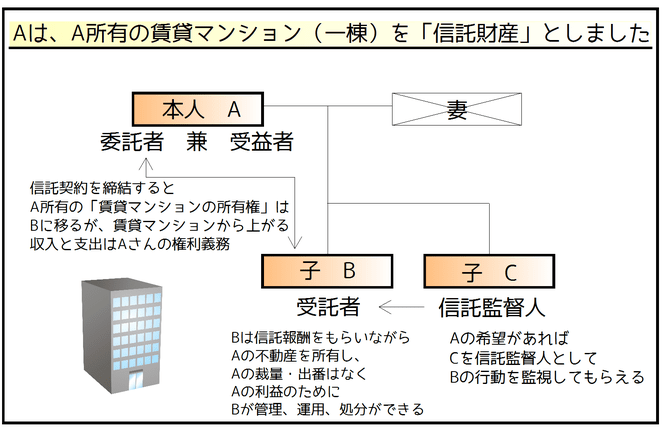

父(Aさん)は、88才。

Aさんには、60歳の息子(Bさん)がいます。

Aさんが所有する賃貸アパートの家賃収入は月額30万円。

このお金が使えなくなると困るので、Aさんを委託者、Bさんを受託者として家族信託(民事信託)契約を締結し、築20年ほどの一軒家と定期預金、都内に所有するアパート数棟を信託財産としました。

Aさんに代わり、Bさんが家賃収入などの管理をしています。

「父が認知症になったら大変です。施設に入居させたくても、アパートを売却できなければ、入居資金を準備できないかもしれない。」そ

んな危機感も手伝い、一定の手間はかかるものの家族信託(民事信託)契約を結んだというわけです。

「自分で全部できているのにそんなもの必要ない!」

そこで、息子さんは説明しました。

「財産はあくまでお父さんの物だけど、代わりに僕が賃貸管理をするだけなんだよ。」

資料を自ら作成して半年ほどかけて説得したそうです。

名目的には、信託財産の所有権は息子さんに移るのですが、信託財産はお父さんのために活用することが前提であり、お父さんに損をさせることは信託契約によりできません。

所有権が移るのは、実質上、信託財産の処分、売買などを円滑にするためのものであり、息子さんはお父さんのために管理をするのです。

将来、お父さんが認知症になってしまい判断能力がなくなってしまった時、お父さんが施設に入るための資金をねん出するために、息子さんの判断で不動産処分(売却)ができるのです。

このように子供に信託手続きをする親の行為は「子供を想う親の行動である」とともに「自分自身(お父さん)を守るための行動」であると言えます。

認知症は、他人事ではありません。

早めに対応をしておけば、後々家族のみんながお金の心配をせず、楽ちんな気持ちで過ごせることになる可能性があります。

現状で何か気になるご家族がいれば、いつでもご相談ください。

提携の法律家と一緒にベストな方法を検討し対応いたします。

コメント