路線価による相続財産の評価は不適切:東京地裁判決

不動産業界ではかなりの驚きの出来事です。

今後富裕層の方にいろんな困惑が発生する可能性があります。

先日「路線価による相続財産の評価は不適切」という東京地裁判決がでました。

Σ(・□・;)

相続が発生した場合の土地価格の評価をする場合に使われる㎡当たりの価格は、国税庁の発表している「路線価」を利用する、と一般的には理解されているはずです。

そして、この路線価は、一般市場の取引価格の「8割程度」に設定されているとも言われ、相続が発生した場合にも、土地の価格が実際の取引価格より安く評価される、という認識が一般的でした。

この制度をうまく利用したのが、節税対策としての不動産購入です。

相続が発生した時に現金を5000万円持っていると、そのままの額面5000万円に対して税金がかかってしまいます。

一方で、5000万円で不動産を購入した場合、その不動産の価格は路線価により再計算され、4000万円として評価されます。つまり、減額した1000万円分の資産に対する相続税が節税できることになるはずだったのです。

今回の判決は「実勢取引価格が適切!」と判断

土地や家などの相続財産は「時価」で評価すると法律で決められているのですが、国税庁は「納税者が時価を把握することは容易ではない」という理由から、主要道路に面する土地について「路線価」を毎年発表し、相続税や贈与税の算定基準としているのです。

ところが、今回の判決では、不動産の価格算出に路線価を使うのではなく、実勢の取引価格を使うことが適当という判断が下されました。

不動産購入から2年半~3年半で被相続人が死亡し、

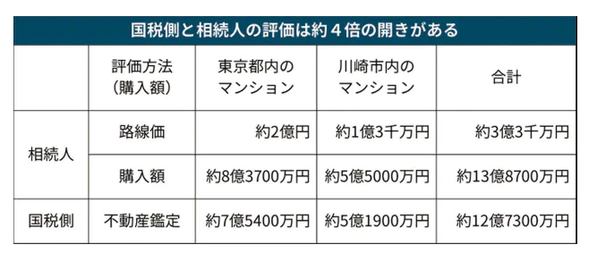

子らの相続人は路線価などから2棟の財産を「約3億3千万円」と評価しました。

銀行などからの借り入れもあったため、相続税額を「ゼロ」として国税側に申告したところがポイントです。

しかし!被相続人が購入した不動産価格は2棟で計13億8700万円で、路線価の約4倍でした。

国税当局の不動産鑑定でも2棟の評価は約12億7300万円で、路線価とはかけ離れていたのです。

このため国税側は「路線価による評価は適当ではない」と判断し、不動産鑑定の価格を基に「相続税の申告漏れにあたる」と指摘し、相続人全体に合計約3億円の追徴課税処分を行ったというわけです。(ただいま提訴しています。)

たしかに、タワーマンションなどの場合には、路線価評価と実際の取引価格とでは大きな乖離があるため相続税対策として便利に利用されていました。

しかし、その半面で相続財産の評価として適当なのかという疑問はありました。

今回はその点を裁判所が否定したものであり、今後の相続評価の動向を占う試金石となるのでしょう。

今回の判決は、これまでの相続財産評価の流れを覆すものですから、その影響は大きく、そもそも時価評価が当然なのであって、路線価を利用していたことがイレギュラーだったのではないかとも考えられなくもありません。

どういった場合には路線価評価が否定されるのかなど、わかりやすいガイドラインが設けられることを期待したいですね。

セルフィンでセルフチェックできます!

一般の方が自宅の取引価格を定期的にチェックするというのは難しいものです。

弊社が提供する「SelFin」では、自宅の情報を入力するだけでAIにより簡単に査定をすることも可能です。

区分所有建物(マンション)の場合には、階数、向き、リフォームの有無など、価格を左右する個別要因が多く含まれますが、ひとつの目安となると思います。

ぜひ、保有資産のご確認にもご利用ください。

みなさまの悩みに寄り添って、「2004年」からの業界経験をフル活用しています!

売却するか決めていない段階でもご相談いただけます。

まずは現在のお悩みやご希望をお聞かせください。

不動産売却相談

販売方針を見直し、当社での販売活動に切り替えた後、1.5億円から1.8億円で成約した実例もあります。

相続・空き家の相談

相続した実家、空き家、共有名義など、すぐに決めにくい不動産の相談はこちら。早めのご相談がおすすめです。

売却前に確認したいこと

価格、住宅ローン、税金、住み替えなど、売却前に確認したいことをまとめています。

本音で書いたブログ

不動産売却・購入・相続で気をつけたいことを、代表の松田が本音で書いています。少し雑ですが、笑って読んでいただけるとうれしいです。

お客様の声

信義誠実を大切にお客様一人ひとりに寄り添って、共に喜んできたみなさまの声です。

相談前に当社の雰囲気をご確認ください。

不動産購入相談

物件探しの前に、まずはお金の話から。無理のない購入と、将来の売却・住み替えまで考えてサポートします。

コメント