住宅ローン金利がさらに低下

ここのところ、住宅ローンの金利が一段と低下してきています。

長期の固定金利型でも1%を切る例が珍しくなくなってきており、数年前にはとても想像できない金利水準となっています。住宅ローン控除制度により減税を受ければ、ローン利息を払っても、おつりが来る状況になっており、これから購入しようとする人には追い風になります。

とはいえ、無謀な住宅ローン借入は、人生を破たんさせることもあります。

今回は注意点をいくつか適当な感じで書きます(笑)

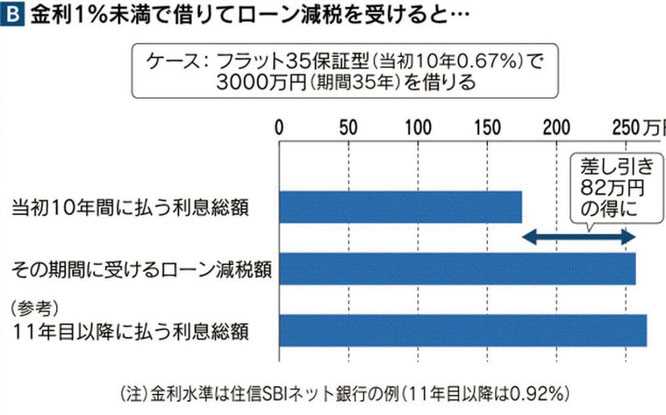

お金を借りるほど得をする状態

住宅ローン年末残高の1%相当(最大で年間40万円)が10年間にわたって控除される住宅ローン控除。

もちろんご自身が納めている住民税が上限になるわけですが、金利0.6%で借り入れをすることができれば、0.4%分の還付を受けられるという理屈なので、得をするということになります。

住宅ローン控除は、2019年10月からは3年間延長(10年から13年になる)となるので、更にメリットが増えそうです。

仮に、当初10年の金利が0.67%であれば、10年間で82万円のプラスが生まれるそうです。

★還付金額ー10年の支払利息=還付金が82万円のプラス。

なるほど、このように計算すると良い投資になるかもしれませんね。

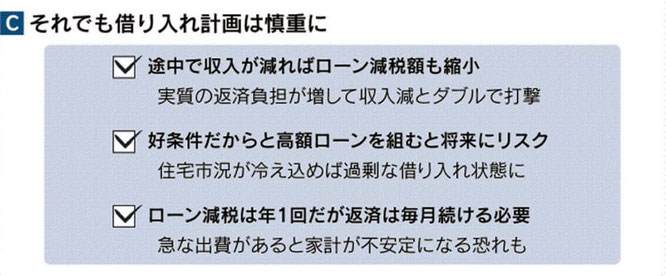

住宅ローンの借入計画は冷静かつ焦らないこと

注意しておくべきことは減収リスクです。

何らかの理由で、給料が減ってしまった場合、住宅ローン控除を最大限に受けることができない事もありますが、それよりも住宅ローン返済ができないとなるとアウトです。

(賃貸であっても、家賃が払えなければアウトです。)

住宅ローン控除をメリットを最大限に生かしたいといって、無理して借入をするのは好ましくありません。

冷静に判断する事が大切です。

一番大切なことは、住宅ローンは身の丈に合った金額を借りることです。

年収が500万円なら、年間返済額は30%以下(150万円以下)に設定しましょう。

理想的には、20%(100万円)くらいにおさまると本当に無理がありません。

検討する際には、将来親御さんの財産を相続する予定、貯蓄額、ご年齢等を考慮して全体的な材料を見て判断しましょう。

いずれにしても、ご自身が納めている所得税(源泉徴収額)を上限に還付が受けられるので、住宅ローン控除自体は「たなぼた」だと思ったほうがよさそうです。

賃貸物件への入居とは違い、購入の場合には、維持費用を考慮しておかないといけません。

ここでいう維持費用とは、

1.固定資産税等 (納付が必須)

2.修繕費等 (任意で判断)

3.火災保険料 (任意で判断)です。

一戸建てを購入された人も、マンションと同じように修繕積立金の考え方をもって、貯蓄をしておくことが大切です。

お家を所有すると、賃貸よりもグレードが高くなるのは当然なので、その分、金銭面では我慢する部分もあるかもしれません。

しかし、その反面で満足度はかなり違ったものになると思います。

住宅ローン控除。

これは誰にとってもうれしい制度であるのは間違いありませんね。

みなさまの悩みに寄り添って、「2004年」からの業界経験をフル活用しています!

売却するか決めていない段階でもご相談いただけます。

まずは現在のお悩みやご希望をお聞かせください。

不動産売却相談

販売方針を見直し、当社での販売活動に切り替えた後、1.5億円から1.8億円で成約した実例もあります。

相続・空き家の相談

相続した実家、空き家、共有名義など、すぐに決めにくい不動産の相談はこちら。早めのご相談がおすすめです。

売却前に確認したいこと

価格、住宅ローン、税金、住み替えなど、売却前に確認したいことをまとめています。

本音で書いたブログ

不動産売却・購入・相続で気をつけたいことを、代表の松田が本音で書いています。少し雑ですが、笑って読んでいただけるとうれしいです。

お客様の声

信義誠実を大切にお客様一人ひとりに寄り添って、共に喜んできたみなさまの声です。

相談前に当社の雰囲気をご確認ください。

不動産購入相談

物件探しの前に、まずはお金の話から。無理のない購入と、将来の売却・住み替えまで考えてサポートします。

コメント