住宅ローンの繰上返済は2種類

下に、大きな水槽の絵があります。

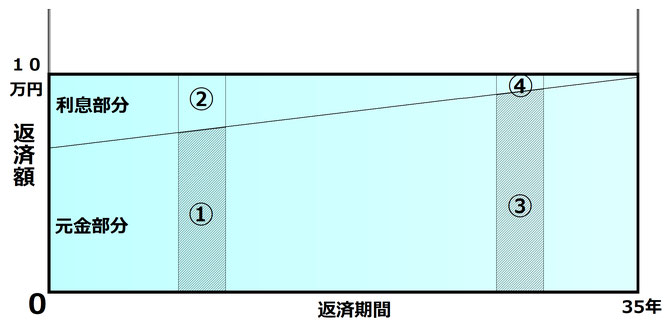

住宅ローンの返済は、これを見れば一目瞭然です。

住宅ローン返済中の方も、今から住宅ローンを借りる方も「借金をできる限り早く完済したい」とか「利息をできるだけ少なくしたい」と感じている方は多いと思います。

利息軽減する方法は、まとまった金額を入金する「繰上返済」が代表的な方法です。

繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。

【返済額軽減型】

「返済額軽減型」は、返済期間を変えずに、毎月の返済額を引き下げるものです。

例えば、上記の絵①を返済すれば、②部分も消滅して①②が空洞になるイメージです。

その空洞部分に周りの水が集まってきて、全体の嵩(返済額)が減ることになります。

同額の繰上返済をしたときの利息軽減効果は「期間短縮型」の方が大きくなりますが、実質的に毎月の返済額が下がります。教育資金がかかる場合や、妻が仕事をやめて収入が減るなど、将来的に住宅ローンの負担が大きくなることが予想されるときに、家計を安定させるのに効果的です。

【期間短縮型】

期間短縮型の特徴は、①を返済すると②の利息が消滅します。その空洞になった期間を詰めることで、返済期間を短縮することができるというものです。

つまり、月々の返済額(元利返済額)は一定のままで、繰上返済によって元金の返済が完了した期間と同じ月数分だけ利息を軽減する効果があるわけです。

住宅ローン【繰上返済の例題】

実際に上記2種類で返済してみた場合の差を見てみましょう。

例えば、

借入額4,000万円

金利2.0%

返済期間35年

借入5年後に100万円繰上返済した場合

『返済額軽減型』繰上返済により、

・月々のお支払いが約11,900円程安くなります。

・利息約35万円分の軽減効果があります。

『期間短縮型』繰上返済により、

・支払期間が14カ月短縮します。

・利息約85万円分の軽減効果があります。

上記と同じ条件(期間短縮型)で100万円5年後、10年後、15年後に繰り上げ返済した場合どうなるでしょう。

【 5年後の場合】

14か月短縮

約85万円の利息軽減効果

【10年後の場合】

13か月短縮

約69万円の利息軽減効果

【15年後の場合】

12か月短縮

約54万円の利息軽減効果

⇒「返済金額が同じ」の繰上返済をした場合、

繰上返済は「期間短縮型」で行い、

時期が早ければ早いほど軽減効果は高いということになります。

ローンの繰上返済は、上記の時期だけではなく、金利が高ければ高いほど、支払総額の減額効果は大きくなるし、返済期間が長ければ長いほど支払総額の減額効果は大きくなります。

【まとめ】

住宅ローンは多くの人にとって、人生で最大かつ最長期間の借入となります。

だからこそ、効率よく、計画的に繰上返済をうまく使いたいものです。

借入期間が長い人、借入金利が高い人ほど、早期に繰上返済をするメリットが生まれます。

しかし、住宅ローンは、繰り上げ返済のメリットに相反して団体信用生命保険の恩恵を受けられる制度でもあります。

総合的に考慮し、無理のない計画をしっかりと立てて返済をするようにしましょう。

みなさまの悩みに寄り添って、「2004年」からの業界経験をフル活用しています!

売却するか決めていない段階でもご相談いただけます。

まずは現在のお悩みやご希望をお聞かせください。

不動産売却相談

販売方針を見直し、当社での販売活動に切り替えた後、1.5億円から1.8億円で成約した実例もあります。

相続・空き家の相談

相続した実家、空き家、共有名義など、すぐに決めにくい不動産の相談はこちら。早めのご相談がおすすめです。

売却前に確認したいこと

価格、住宅ローン、税金、住み替えなど、売却前に確認したいことをまとめています。

本音で書いたブログ

不動産売却・購入・相続で気をつけたいことを、代表の松田が本音で書いています。少し雑ですが、笑って読んでいただけるとうれしいです。

お客様の声

信義誠実を大切にお客様一人ひとりに寄り添って、共に喜んできたみなさまの声です。

相談前に当社の雰囲気をご確認ください。

不動産購入相談

物件探しの前に、まずはお金の話から。無理のない購入と、将来の売却・住み替えまで考えてサポートします。

コメント