住宅ローンを利用する場合、返済額がどうなるのか気になるところですが、普段なじみがないのでよくわからないかと思います。そこで、簡単な表を作ってみました。

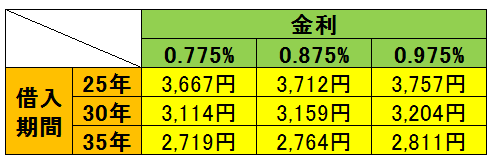

下記の表は借入額が100万円の場合、借入期間、金利によって返済額がどのように異なるのか簡単にわかる表です。

変動金利「0.775%、0.875%、0.975%」

借入期間「25年、30年、35年」

融資金利は、店頭金利が基準になっており、おおよその金融機関では2.475%(いわゆる定価です)になっています。

しかし実際に融資する時の適用される金利は、この店頭金利ではありません。

融資は、お客様の属性、自己資金の額等により優遇金利幅(いわゆる値引です。)が決定され

店頭金利-優遇金利幅 =実行金利(適用金利) になります。

上記の表は優遇金利後の実行金利(適用金利)という事で見ていただけると良いかと思います。

例えば、購入しようか考えている時に予算が100万円オーバーした場合どうしようか迷うと思いますが、35年でローンを組んだ場合100万円借り入れが増えても月額にすると、2,719~2,811円くらいです。

缶コーヒーであれば約24缶分です。

つまり、100万円高いお買物をする場合、旦那さんの缶コーヒーを1日1缶我慢するとペイする(採算が取れる)わけです。

同じように、30年の場合、20年の場合と比較してみてください。

もしも、3500万円を「35年、0.775%」で借りる場合なら、

2,719円×35(100万円=1です)=

と、計算すれば、毎月の返済額は95,165円とわかるわけです。

固定金利の場合の考え方も全く同じです。

固定金利は、全期間固定(借入期間ずっと、変動しない)のものと、当初●年固定(最初の2年、5年、10年、20年等、固定金利にして経過後は変動金利もしくは再度固定金利を選択)というようなものがあります。

いずれにしても、借りる方の生活スタイルや考え方により、どのプランが良いかは全く異なります。

注意!するところはこれです。

変動金利プランを選択した場合、店頭金利の変動によって返済額が変動することがあるので、変動リスクがある点を頭の隅っこに入れておきましょう。詳しくは別途ご相談ください。

「どの金利プランが一番得か?」は、何年も先に住宅ローンが完済した時、総額いくら払ったかを見返してみないとわからないものです。

なぜなら変動金利プランを選択すれば金利が変動しますし、繰上返済もするかもしれません。そうなれば当然支払総額が変化してくるからです。

損得という考え方は必要ですが、家族の生活スタイルを考慮し、どのプランがご家庭にとってピッタリなのか。

それは、ご家族によってバラバラなので、様々なケースを考慮して検討してみましょう。

考え方の基礎は、生活資金が一番必要な時、無理な返済計画になっていないか?という事を念頭に考えておくとよいでしょう。

みなさまの悩みに寄り添って、「2004年」からの業界経験をフル活用しています!

売却するか決めていない段階でもご相談いただけます。

まずは現在のお悩みやご希望をお聞かせください。

不動産売却相談

販売方針を見直し、当社での販売活動に切り替えた後、1.5億円から1.8億円で成約した実例もあります。

相続・空き家の相談

相続した実家、空き家、共有名義など、すぐに決めにくい不動産の相談はこちら。早めのご相談がおすすめです。

売却前に確認したいこと

価格、住宅ローン、税金、住み替えなど、売却前に確認したいことをまとめています。

本音で書いたブログ

不動産売却・購入・相続で気をつけたいことを、代表の松田が本音で書いています。少し雑ですが、笑って読んでいただけるとうれしいです。

お客様の声

信義誠実を大切にお客様一人ひとりに寄り添って、共に喜んできたみなさまの声です。

相談前に当社の雰囲気をご確認ください。

不動産購入相談

物件探しの前に、まずはお金の話から。無理のない購入と、将来の売却・住み替えまで考えてサポートします。

コメント